30 april 2024

Concurrentie en overdrachtsbelasting drukken de hypotheekrente

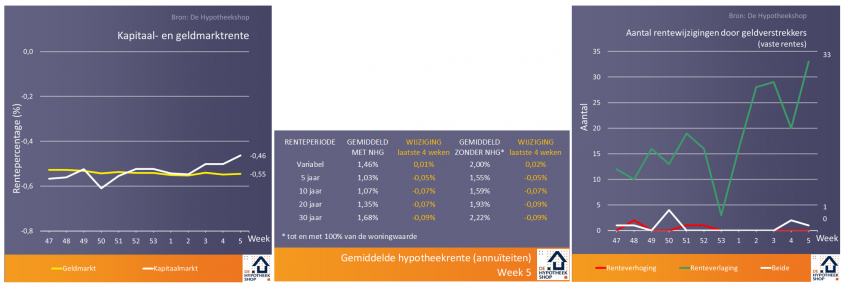

We leven in bijzondere tijden. Dat geldt zeker voor de woningmarkt. Al voor de derde keer dit jaar kwam de hypotheekrente uit op een nieuw laagterecord: 1,55% (totaalgemiddelde*). En gezien het tempo van de dalingen op dit moment, zal dit voorlopig niet het laatste record zijn. Deze week verlaagden maar liefst 80% van alle geldverstrekkers hun rentetarieven, waaronder alle grootbanken. Dat betekende het hoogste aantal rentewijzigingen in één week (wij meten dat sinds 2016). Wat is de reden dat de hypotheekrente momenteel zo hard daalt?

De hypotheekrente kende begin jaren tachtig percentages van 12% en 13%. Sindsdien – al bijna veertig jaar – is de rente dus aan het dalen. Veel economen verwachten zelfs dat de rente structureel laag zal blijven. Een belangrijke oorzaak daarvoor is de vergrijzing en de afname van de beroepsbevolking. Ook de omslag naar een digitale economie draagt daaraan bij, doordat die minder grote investeringen vereist dan de vroegere industriële massaproductie. Sinds de krediet-/eurocrisis zijn de centrale banken (zoals de ECB en de Amerikaanse Fed) tevens grote programma’s gestart om hun economieën te ondersteunen. Ook dit heeft een drukkend effect op de rente. Maar deze (midden)lange termijn factoren verklaren niet waarom de hypotheekrente op dit ogenblik zo hard daalt. Daarvoor zien wij twee andere oorzaken.

De eerste reden voor de toegenomen renteactiviteit van aanbieders vormt de grote concurrentie. Er zijn 40 geldverstrekkers in een markt die dit jaar door het afnemend aantal verkopen vanwege het tekort op de woningmarkt mogelijk krimpt ten opzichte van het recordjaar 2020. Veel financiers willen dit jaar echter groeien, doordat er voldoende beleggers zijn die willen investeren in Nederlandse hypotheken. De verlenging van het steunprogramma door de ECB in december tot maart 2022 en de komst van coronavaccinaties hebben een gunstige invloed op de risico’s voor geldverstrekkers, hoewel de hypotheekrentes zonder Nationale Hypotheek Garantie (NHG) nog altijd relatief duurder (hoger) zijn dan voor de coronacrisis. De toegenomen renteconcurrentie heeft tot gevolg dat aanbieders soms meerdere keren per week de rente aanpassen (zoals deze week Vista, Woonfonds en Venn) en steeds later op de dag wijzigingen aankondigen, om de concurrentie vooral niet wijzer te maken. Dat laatste zorgt overigens steeds vaker voor problemen bij de verwerking en de communicatie voor bouwers van adviessoftware en rentetools.

Als tweede reden zien wij de verhoging van de NHG-grens en vooral de verlaging van de overdrachtsbelasting per 1 januari. Verhogingen van de NHG-grens zorgden de afgelopen jaren altijd voor een aanvraagpiek (met NHG) in de maand januari. Dat effect was dit jaar beperkt, waarschijnlijk door het geringe woningaanbod in die prijscategorie. De aanpassingen van de overdrachtsbelasting hebben een grotere invloed (gehad). Veel beleggers kwamen in december in actie om het hogere tarief (8%) te ontlopen, terwijl veel starters juist hebben gewacht om in te spelen op de vrijstelling voor kopers tot 35 jaar. Er lijkt zelfs een nieuwe piek op komst omdat de vrijstelling van de overdrachtsbelasting vanaf 1 april aanstaande alleen nog geldt voor woningen tot en met 400.000 euro; daarboven gaat een tarief van 2% gelden. Makelaars merken reeds een toename van geïnteresseerde kopers en waarschuwen voor overhaaste beslissingen. Pas daarom ook op met constructies als een bruikleenovereenkomst. Daarmee wordt de woning geleverd voor 1 april, maar wordt er tegelijk een huurovereenkomst aangegaan met de verkopers die op die manier nog enkele maanden kunnen blijven wonen. Het is zeer twijfelachtig of geldverstrekkers, notarissen en de belastingdienst daar akkoord mee zullen gaan.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Dit is een bericht van De Hypotheekshop. Onze hypotheekadviseurs van De Hypotheekshop kijken graag met je mee naar jouw financiële mogelijkheden. Tijdens een gratis en vrijblijvend hypotheekgesprek nemen ze jouw situatie onder de loep en beantwoorden ze al jouw vragen. Wist je dat dit gesprek niet alleen fysiek, maar ook digitaal plaats kan vinden?